眼科医疗器械研发行业研究报告,预计角塑销售量将持续高速增长

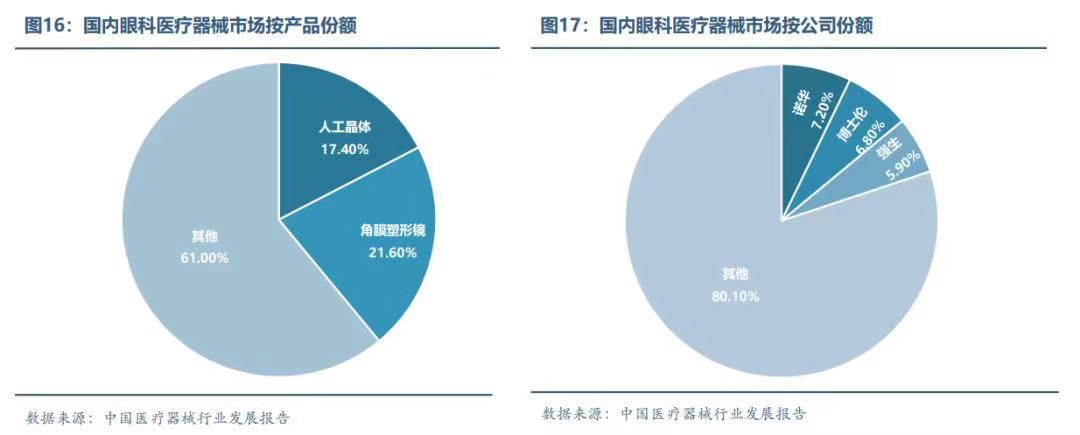

全球角度看,眼科医疗器械行业巨头优势明显,诺华(爱尔康)、依视路、强生(眼力健)三家龙头企业占据行业62.7%的市场份额,前十名市场份额合计达99%,寡头垄断明显,行业高度集中。 放眼国内,2017年《中国医疗器械行业发展报告》显示,由于屈光不正患病率和白内障手术率的提高,治疗这两类眼科疾病的的角膜接触镜和人工晶体在眼科医疗器械市场中占比较高,且预计未来仍将保持高增长态势;就公司而言,诺华、博士伦和强生分别以7.2%,6.8%,5.9%的市场份额排名前三;此外,雅培、拓普康、海昌、高视远望、六六视觉、卫康、欧普康视等占比较高,总体来看外资企业占据80%以上的市场份额,各级医疗机构的眼科医疗器械仍以进口为主,国产产品只有加强技术研发投入,才能获得更大的竞争优势。近年来,部分国产厂家正加大科研投入,加速进军中高端眼科医疗器械市场,在人工晶状体、角膜接触镜等领域都实现了重大突破。2014年,爱博诺德推出国内首款拥有自主知识产权、有高端屈光功能的可折叠人工晶状体,市占率达到10%,打破了国际厂商对高端人工晶状体技术和市场的垄断局面,在2019年爱博诺德又推出角膜塑形镜新产品。2016年9月,蕾明视康旗下产品蕾明RS系列非球面人工晶状体,获欧盟CE认证,2017年获CFDA批准。相较于同类进口产品,国产品牌具有明显价格竞争优势。